La prima wave realizzata in esclusiva per Promotion sul sentiment legato alla situazione pandemica che ha caratterizzato i consumi dell’ultimo anno dà una chiara indicazione su come gli italiani spenderanno i loro risparmi nei prossimi mesi.

Le famiglie italiane hanno cambiato radicalmente le proprie abitudini; nell’ultimo anno infatti sono state costrette a un risparmio forzato non potendo andare in vacanza, non potendo frequentare luoghi di aggregazione come ristoranti e locali e, ovviamente, venendo meno tutta una serie di esigenze legate alle abitudini e ai consumi di una socialità ormai sbiadita. Ora ci troviamo a un punto cruciale e, con questa prima wave, abbiamo voluto capire come questo accumulo di risorse e di desideri repressi influenzerà i risultati del mercato quando il rischio patologico e il mood psicologico legati all’emergenza coronavirus andranno a scemare. Le risposte sono arrivate grazie alla ricerca condotta con metodologia cawi su panel di 2.000 responsabili d’acquisto rappresentativo delle famiglie italiane (oltre l’80% donne, nel 42% con un’età compresa tra i 35 e 45 anni, nel 32% tra i 46 e i 65 anni, nel 20,5% tra i 25 e i 34 anni, per oltre il 60% lavoratori attivi). Questa prima wave, realizzata nella settimana tra l’1 e il 5 febbraio, permette innanzitutto di vedere come gli italiani sono più ottimisti rispetto al 2020; infatti, nonostante ci sia ancora molta incertezza (il 50% non sa ancora cosa aspettarsi), con l’arrivo del vaccino ben il 35% è fiducioso in un ridimensionamento dell’emergenza sanitaria, mentre solo un 15% dei rispondenti italiani si dichiara ancora pessimista e prevede un peggioramento dello scenario.

Le famiglie italiane hanno cambiato radicalmente le proprie abitudini; nell’ultimo anno infatti sono state costrette a un risparmio forzato non potendo andare in vacanza, non potendo frequentare luoghi di aggregazione come ristoranti e locali e, ovviamente, venendo meno tutta una serie di esigenze legate alle abitudini e ai consumi di una socialità ormai sbiadita. Ora ci troviamo a un punto cruciale e, con questa prima wave, abbiamo voluto capire come questo accumulo di risorse e di desideri repressi influenzerà i risultati del mercato quando il rischio patologico e il mood psicologico legati all’emergenza coronavirus andranno a scemare. Le risposte sono arrivate grazie alla ricerca condotta con metodologia cawi su panel di 2.000 responsabili d’acquisto rappresentativo delle famiglie italiane (oltre l’80% donne, nel 42% con un’età compresa tra i 35 e 45 anni, nel 32% tra i 46 e i 65 anni, nel 20,5% tra i 25 e i 34 anni, per oltre il 60% lavoratori attivi). Questa prima wave, realizzata nella settimana tra l’1 e il 5 febbraio, permette innanzitutto di vedere come gli italiani sono più ottimisti rispetto al 2020; infatti, nonostante ci sia ancora molta incertezza (il 50% non sa ancora cosa aspettarsi), con l’arrivo del vaccino ben il 35% è fiducioso in un ridimensionamento dell’emergenza sanitaria, mentre solo un 15% dei rispondenti italiani si dichiara ancora pessimista e prevede un peggioramento dello scenario.

L’Osservatorio mostra come negli ultimi mesi si sia rafforzata la tendenza al risparmio (ben il 52,4% degli italiani ha affermato di aver risparmiato negli ultimi mesi), in primo luogo perché sono venute a mancare tutta una serie di esigenze sociali (84%) e solo limitatamente perché gli italiani si dichiarano preoccupati dalla situazione d’incertezza economica futura (16%). Abbiamo poi voluto comprendere meglio quali segmenti di consumo siano stati maggiormente colpiti da quanto accaduto negli ultimi mesi, chiedendo agli intervistati se avessero ridotto le loro spese per abbigliamento, cura della persona, calzature, casa, elettronica di consumo, elettrodomestici, intrattenimento, sport, prodotti alimentari e viaggi. Le categorie più colpite, com’era tra l’altro prevedibile, sono state in ordine i viaggi (85%), lo sport (57%), l’abbigliamento (51%) e le calzature (48%). Ma la voglia di tornare alla normalità e a fare shopping è forte e ci sono dei segmenti pronti a un vero e proprio rimbalzo.

L’Osservatorio mostra come negli ultimi mesi si sia rafforzata la tendenza al risparmio (ben il 52,4% degli italiani ha affermato di aver risparmiato negli ultimi mesi), in primo luogo perché sono venute a mancare tutta una serie di esigenze sociali (84%) e solo limitatamente perché gli italiani si dichiarano preoccupati dalla situazione d’incertezza economica futura (16%). Abbiamo poi voluto comprendere meglio quali segmenti di consumo siano stati maggiormente colpiti da quanto accaduto negli ultimi mesi, chiedendo agli intervistati se avessero ridotto le loro spese per abbigliamento, cura della persona, calzature, casa, elettronica di consumo, elettrodomestici, intrattenimento, sport, prodotti alimentari e viaggi. Le categorie più colpite, com’era tra l’altro prevedibile, sono state in ordine i viaggi (85%), lo sport (57%), l’abbigliamento (51%) e le calzature (48%). Ma la voglia di tornare alla normalità e a fare shopping è forte e ci sono dei segmenti pronti a un vero e proprio rimbalzo.

Obbligando gli intervistati a indicare una sola categoria nella quale andranno a investire quanto risparmiato, il panorama che esce è chiaro: gli italiani infatti non vedono l’ora di tornare a viaggiare (31,4% degli intervistati), vedono ritornare esigenze sopite da mesi (devono rifarsi il guardaroba 23%) e desiderano avere maggiore cura di sé stessi (13%).

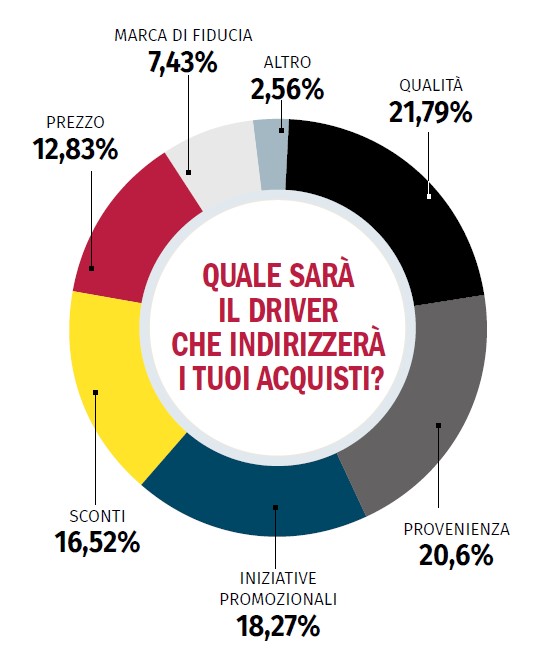

Sempre secondo la nostra ricerca, è cresciuta anche la consapevolezza dei consumatori: la qualità, la fiducia e la provenienza del brand sono infatti i driver più rilevanti per le decisioni di acquisto, come dichiarato dal 50% degli intervistati.

Sempre secondo la nostra ricerca, è cresciuta anche la consapevolezza dei consumatori: la qualità, la fiducia e la provenienza del brand sono infatti i driver più rilevanti per le decisioni di acquisto, come dichiarato dal 50% degli intervistati.

Le leve promozionali tengono bene con un 35% di preferenze, ne consegue che per le aziende sarà fondamentale nei prossimi mesi raggiungere il proprio target con la giusta promozione, lavorando bene sulla equity della marca. Scende invece drasticamente al 12,8% la sola leva del prezzo, uno dei driver principali rilevati dal nostro Osservatorio lo scorso anno, durante il lockdown.

Infine, abbiamo voluto effettuare una dettagliata analisi dell’andamento dello scontrino medio della spesa in gdo che, vista la sua peculiarità, abbiamo voluto tenere separata dalle restanti categorie. Per farlo sono stati esaminati oltre 500.000 scontrini transati dall’app CheckBonus da settembre 2019 a gennaio 2021 analizzandone la media mobile a 7 giorni.  Come si vede dal grafico risultante, la prima ondata della pandemia aveva portato a una vera e propria corsa ai beni di prima necessità, che aveva fatto schizzare alle stelle il valore medio della spesa degli italiani tra la fine di marzo e i primi di aprile 2020. Nei mesi a seguire abbiamo poi visto un chiaro innalzamento del valore medio dello scontrino rispetto al periodo pre-pandemia, chiaramente correlato alle nuove abitudini che si sono radicate (colazione a casa, smart working, cura della persona ecc.). In secondo luogo, possiamo vedere come la seconda ondata abbia avuto effetti molto più controllati sul consumo al dettaglio: a partire da metà ottobre abbiamo registrato infatti un trend in crescita – evidente ma nemmeno lontanamente paragonabile alla vera impennata generata con la prima ondata – che aveva portato gli italiani a riempire le credenze e fare scorte interminabili.

Come si vede dal grafico risultante, la prima ondata della pandemia aveva portato a una vera e propria corsa ai beni di prima necessità, che aveva fatto schizzare alle stelle il valore medio della spesa degli italiani tra la fine di marzo e i primi di aprile 2020. Nei mesi a seguire abbiamo poi visto un chiaro innalzamento del valore medio dello scontrino rispetto al periodo pre-pandemia, chiaramente correlato alle nuove abitudini che si sono radicate (colazione a casa, smart working, cura della persona ecc.). In secondo luogo, possiamo vedere come la seconda ondata abbia avuto effetti molto più controllati sul consumo al dettaglio: a partire da metà ottobre abbiamo registrato infatti un trend in crescita – evidente ma nemmeno lontanamente paragonabile alla vera impennata generata con la prima ondata – che aveva portato gli italiani a riempire le credenze e fare scorte interminabili.

Gli italiani hanno dunque le idee chiare su come andranno a spendere nei prossimi mesi i loro risparmi; nonostante la paura per una terza ondata e per la recessione in atto, c’è fiducia e voglia di normalità, di tornare a viaggiare, di fare shopping liberamente e di incontrarsi nuovamente. Brand e retailer dovranno intercettare il proprio target, interpretando i bisogni per essere più competitivi e rispondere alle aspettative del consumatore finale, identificando le giuste iniziative promozionali e strategie, per riportare i consumatori all’interno dei punti di vendita.

Antonio Pagani e Igor Toscani

Antonio Pagani, esperto di shopper marketing, vanta una lunga carriera nel mondo della comunicazione in contesti nazionali e internazionali come Fininvest, Telecom, Rcs e diverse sigle del Gruppo Wpp. Da qualche anno è alla guida di Gruppo Fma, the engage agency e ha fondato l’Osservatorio Shopper Marketing per monitorare i cambiamenti nei comportamenti di acquisto dei consumatori italiani. Igor Toscani è ceo di Checkbonus, startup che realizza attività di drive to store ed engagement per migliorare l'esperienza di acquisto del consumatore.