Per quanto resistente alle intemperie del business cycle, il comparto della distribuzione al dettaglio dei beni di largo consumo non poteva uscire indenne da un quadriennio di inaudite e inattese sequenze di eventi drammatici, almeno per un settore abituato da decenni ai trend lenti e ai segnali deboli, insomma al quieto vivere. Lockdown, accelerazioni di nuove soluzioni tecnologiche che semplificano la produzione di nuove referenze e ristrutturazioni dell’organizzazione del lavoro. Politiche monetarie a pioggia e spesa pubblica inusitata. L’innesco di un’inflazione di cui gli attuali manager non avevano né esperienza né conoscenza. E poi guerre che hanno sorpreso negativamente la pubblica opinione.

In sostanza, la decodifica del flusso informativo che sempre scaturisce dal mercato è divenuta difficile e confusa. Da un lato l’alterazione dei prezzi relativi che guidano le scelte delle famiglie ha reindirizzato le tendenze precedenti. Dall’altro, per le stesse famiglie calcolare la variazione del proprio reddito reale e di quello atteso, in un continuum di incentivi indiscriminati e di prelievi espliciti e soprattutto occulti a causa dei prezzi in rialzo, è divenuta impresa complicata. La cosa certa è che i risparmi si sono ridotti a un misero 6,3% del reddito disponibile: mai così basso negli ultimi decenni. Analoga cosa è avvenuta sul lato dell’offerta, quello dei retailer. Difficile, dunque, capire dove e come si è guadagnato e quanto si è perso, per tutte le cause concomitanti menzionate. Qualcuno – sbagliando – attribuisce il tutto a una falcidia delle cosiddette “classi medie”, di cui si preconizza la progressiva sparizione, riecheggiando lontane reminiscenze marxiane imbastardite. Richiamando soltanto alcuni aspetti basilari di statistica economica e di psicologia sociale, diciamo, invece, che ciò che conta è l’autoidentificazione di ogni famiglia con un certo stile di vita e di consumo.

In sostanza, la decodifica del flusso informativo che sempre scaturisce dal mercato è divenuta difficile e confusa. Da un lato l’alterazione dei prezzi relativi che guidano le scelte delle famiglie ha reindirizzato le tendenze precedenti. Dall’altro, per le stesse famiglie calcolare la variazione del proprio reddito reale e di quello atteso, in un continuum di incentivi indiscriminati e di prelievi espliciti e soprattutto occulti a causa dei prezzi in rialzo, è divenuta impresa complicata. La cosa certa è che i risparmi si sono ridotti a un misero 6,3% del reddito disponibile: mai così basso negli ultimi decenni. Analoga cosa è avvenuta sul lato dell’offerta, quello dei retailer. Difficile, dunque, capire dove e come si è guadagnato e quanto si è perso, per tutte le cause concomitanti menzionate. Qualcuno – sbagliando – attribuisce il tutto a una falcidia delle cosiddette “classi medie”, di cui si preconizza la progressiva sparizione, riecheggiando lontane reminiscenze marxiane imbastardite. Richiamando soltanto alcuni aspetti basilari di statistica economica e di psicologia sociale, diciamo, invece, che ciò che conta è l’autoidentificazione di ogni famiglia con un certo stile di vita e di consumo.

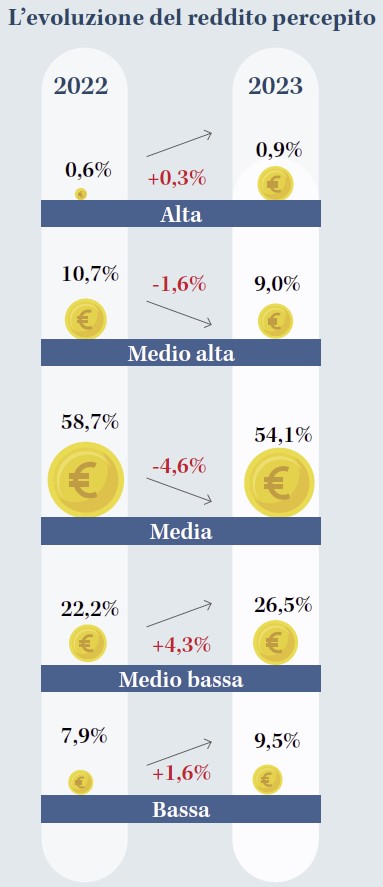

Dunque si può osservare dalla tabella che la percezione di se stesse delle famiglie italiane nei 4 anni considerati è leggermente scivolata verso il basso. Tuttavia, la maggioranza della popolazione, che si adegua sempre al contesto che muta, resta nel “mezzo”: semplicemente le famiglie mettono in atto strategie per difendere i propri standard di vita; esplorano alternative sia nel campo delle marche sia in quello delle insegne. Teniamo anche conto che gli ultimi anni sono stati un periodo di grande sperimentazione. Sono stati messi in atto dalla distribuzione classica l’home- delivery e il click & collect; poi v’è stata la rapida diffusione/ristrutturazione dei discount di vario tipo e formato. Si è manifestata la spinta verso le mdd. Più di recente, ci si è avviati verso promozioni profondissime, preludio di un’inevitabile guerra dei prezzi. Ciò detto, per trarre un bilancio di questo insolito quadriennio sono a disposizione le classiche “quote di mercato” con le loro variazioni. Tuttavia, con riferimento al consumer retail, non va dimenticato che questa metrica (che possiamo far risalire al testo di Edward Chamberlin “The Theory of Monopolistic Competition”, pubblicato nel 1933) è particolarmente utile per le grandi aziende. La realtà italiana, in particolare, ha mostrato invece una straordinaria vitalità delle aziende piccole e locali. Però, l’abnorme denominatore del rapporto considerato non rende loro giustizia, schiaccia il numero e ne maschera il potenziale.

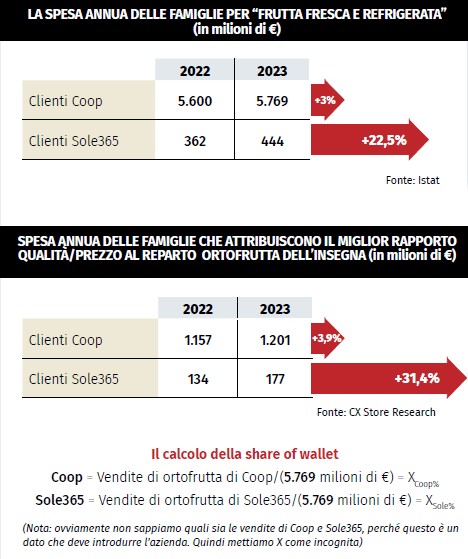

Un’alternativa esisterebbe se le aziende avessero predisposto una specifica contabilità, e questa metrica alternativa si chiama: share of wallet, ovvero il rapporto tra le vendite di una categoria di prodotti da parte di un’insegna e la spesa potenziale della clientela della stessa. Un esempio rende chiaro e immediato il concetto. Prendiamo da CX Store Research 2024 il numero di famiglie clienti Coop e quelle di Sole365 e combiniamolo con il dato Istat, annualizzato e attualizzato al 2024, circa la spesa mensile per “Frutta fresca e refrigerata”. Ora, conoscendo il fatturato annuo delle due aziende relativo all’ortofrutta si potrebbe calcolare la share of wallet di ciascun’insegna (che è uguale alle vendite di ortofrutta dell’insegna diviso per la spesa annua delle famiglie per “Frutta fresca e refrigerata”).

Facendo la differenza della share of wallet nel biennio 2024-2023 se fossi una delle due insegne potrei capire se, a fronte delle dinamiche di prezzo, del cambiamento del parco famiglie (sempre più nomade), dei cambiamenti qualitativi dell’offerta ecc. ho aumentato o diminuito la mia capacità di convertire in vendite di “frutta fresca e refrigerata” la spesa complessiva dei miei clienti in tutti i punti di vendita che frequentano. È inutile e fuorviante considerare anche la spesa di coloro che non sono miei clienti, dato che non posso in alcun modo (al momento) raggiungerli. In conclusione, sarebbe un nuovo modo di conoscere me stesso.