Due indagini, che escono ogni inizio d’anno, sono particolarmente interessanti per conoscere il comportamento d’acquisto on e offline degli italiani: sono il Rapporto Coop 2024 (winter edition), che espone i nostri costumi e stili di vita, e il report Digital 2025 – Italy di We are social/Meltwater, che analizza i trend digitali della popolazione.

Come siamo messi

Questi due report ci permettono di conoscere le dinamiche che guidano le scelte delle famiglie italiane nella vita quotidiana. In particolare gli orientamenti che riguardano le spese e le modalità d’acquisto, che stanno subendo continue variazioni dovute ai sensibili mutamenti economici, sociali e soprattutto al sentiment verso l’immediato futuro. Quest’ultimo aspetto è ben riassunto nel Rapporto Coop che mostra come, pensando all’anno appena iniziato e seppure intravedendo “un barlume di ottimismo”, la sensazione negativa dominante è la preoccupazione (40% – risposte multiple, totale campione) seguita dall’insicurezza (25%) e dall’inquietudine (21%); curiosità e fiducia resistono come sensazioni positive (rispettivamente 28% e 23%). Approfondendo, si nota che sono più ottimisti gli uomini, di età compresa tra 30 e 54 anni e appartenenti alle classi sociali più alte; come contraltare, hanno una visione più negativa gli over 55 delle classi medio-basse. E ciò non varia a seconda dell’area di residenza nazionale.

Stiamo parlando di una popolazione di 59,3 milioni (60,6 nel 2015) con età media 48,2 anni (61% over 40 pari a 36,6 mio). Su 26,4 milioni di famiglie ce ne sono 9,9 milioni monocomponenti (37,5%) e 7,1 milioni composte da due persone (Istat). Sono 53,3 milioni gli italiani che navigano su internet, il 96,1% di questi lo fa da dispositivo mobile, trascorrendo in media 5 ore e mezza al giorno online (per la prima volta dal 2015 e dopo una costante crescita, nel 2024 il tempo passato online è calato rispetto all’anno precedente).

Entrando negli aspetti relativi al segmento di nostro interesse, secondo il report Digital 2025 di We are social/Meltwater, solo il 44% degli utenti (16+) vanno online per cercare prodotti e brand, mentre il 71% vuole prevalentemente trovare informazioni (71,5%) e rimanere aggiornato (64,7%). L’82,3% della popolazione italiana possiede una carta di debito, il 57,9% una carta di credito e il 32,9% paga con lo smartphone.

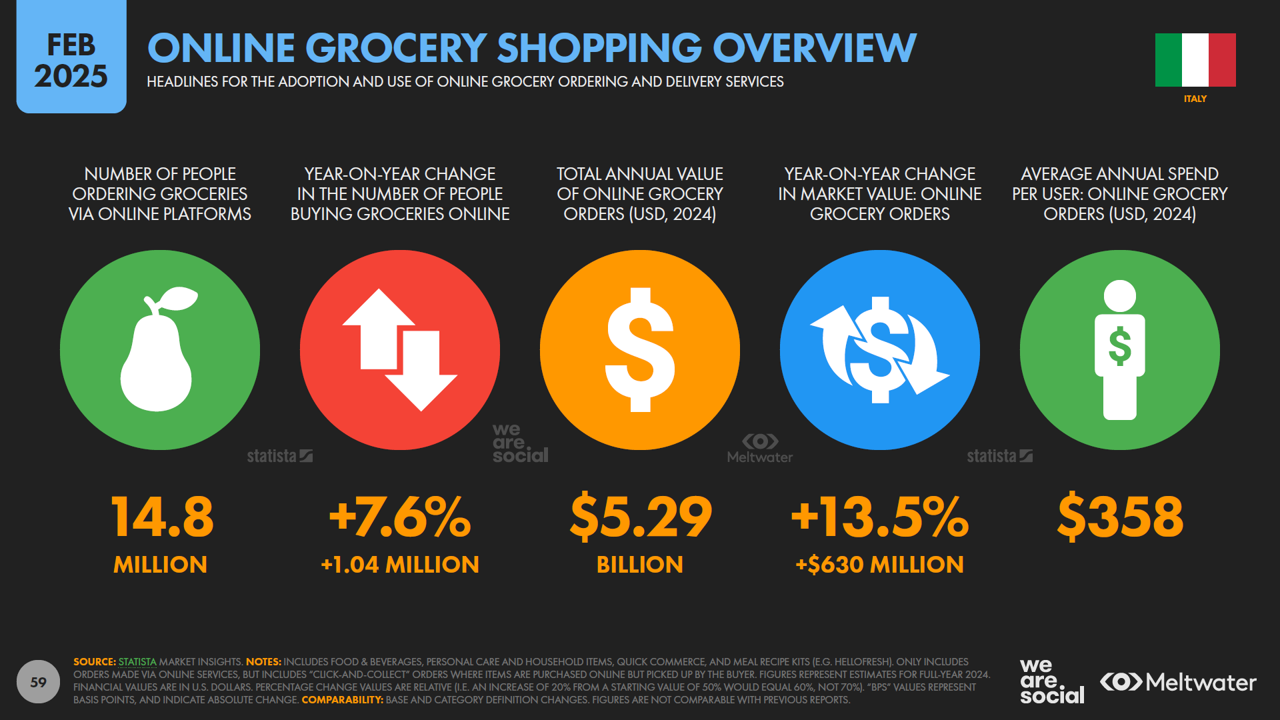

Il 45,4% degli utenti della rete fa acquisti online, il 27,3% usa i comparatori di prezzo ed il 10% acquista online anche beni di largo consumo (14,8 mio). Nell’ecommerce rimangono trainanti la moda (pari a 21 milioni di euro di spesa annua), soprattutto di seconda mano, e l’elettronica di consumo (9,2 milioni di euro); tuttavia il food rappresenta il terzo bene più acquistato online, con una spesa complessiva annua pari a 6 milioni di euro).

I principali motivi per andare sui social rimangono la lettura di nuove stories (47,1%), trascorrere il tempo libero (46,4%) e rimanere in contatto con amici e familiari (43,4%), mentre gli utenti che vanno sulle piattaforme social prevalentemente per trovare prodotti da acquistare pesano il 21,8%.

Chi naviga scopre nuovi brand, prodotti e servizi soprattutto attraverso la ricerca online (search engines, 40%), la pubblicità televisiva (35,1%), il passaparola (wom, 30%) e i punti di vendita online (28,4%). Per questo obiettivo, le promozioni instore pesano il 20,3%. In termini di customer journey, i touch point digitali si sommano sempre più a quelli fisici.

Cosa ci aspettiamo

Il Rapporto Coop indica esplicitamente che nel 2025 gli italiani temono di spendere di più. I consumi resteranno sobri: l’88% prevede di acquistare prodotti/servizi in promozione (prevalentemente leve di pricing), il 77% di rinunciare del tutto all’acquisto di beni superflui e rinviare spese programmate (64%). La spesa delle famiglie prevede una crescita per bollette e utenze, per la salute fisica e per il cibo a consumo domestico, diminuendo quella per abbigliamento e calzature, viaggi all’estero e per colazioni, pranzi e cene fuori casa.

L’indagine ci descrive come un popolo che sta rallentando i consumi, che vuole dedicare maggior tempo alle passeggiate nella natura, allo sport e all’attività fisica soprattutto all’aria aperta, in contrapposizione con una certa tendenza alla vita casalinga, leggendo libri e riviste, ascoltando musica, radio e podcast, facendo giardinaggio e bricolage. Stiamo riscoprendo l’home cooking, dedicando più tempo e facendo sperimentazioni in cucina (rispettivamente +27% e +17%). Prevediamo di spendere meno in food delivery (-3%), take away (-7%) e fast food (-10%). Ci dedicheremo a fare le conserve in casa, a fare acquisti nei mercatini dell’usato e a comprare abbigliamento vintage/usato.

Prevediamo di aumentare la spesa per pesce (ma solo l’upper class), frutta e verdura e carni bianche, diminuendo quella per alcolici, bevande gassate, carni rosse, salumi e dolci. Pur mantenendo alta l’attenzione al prezzo, soprattutto per le famiglie che non arrivano a fine mese, tutte le classi sociali intendono puntare a un’alimentazione sostenibile e più salutare.

Nell’alimentare, il 29% degli italiani prevede di aumentare la spesa per prodotti di marche private del distributore (mdd), il 24% farà acquisti presso i discount e il 10% presso gli ipermercati. Per la tipologia food & beverage, è opinione comune che quest’anno cresceranno gli acquisti tramite ecommerce (+50%).

E quindi?

I dati estrapolati dalle due indagini descrivono un responsabile d’acquisto sempre più attento, selettivo, a volte rinunciatario. L’aumento delle bollette, il rincaro di alimenti basilari e il sempre più necessario out of pocket per curarsi, spingono gli italiani a modificare i propri consumi.

Per brand e prodotti/servizi il mondo digitale e quello fisico si incorporano nel percorso di conoscenza, considerazione, acquisto, fidelizzazione e consiglio. Per sostenere la propria equity, le marche devono puntare sulle piattaforme relazionali digitali: più che l’advertising sui social media è opportuno favorire il passaparola positivo tra gli utenti, costruendo solide relazioni con i consumatori.

Insegne e brand del largo consumo stanno aumentando la spesa per comunicare offerte e promozioni di prezzo. Indicativa la scelta fatta da Coop Italia per la nuova campagna in onda da fine febbraio che, mostrando stralci di vita quotidiana reale, attraverso le stories dei consumatori, si impegna a garantire “prodotti di qualità al prezzo più basso possibile”: dopo un primo spot più descrittivo della strategia, la campagna proseguirà con formati da 20” prevalentemente promozionali. Ovviamente, quando si parla di promozione si intendono attività di pricing, abbandonando il coinvolgimento ludico o emotivo di altre meccaniche.