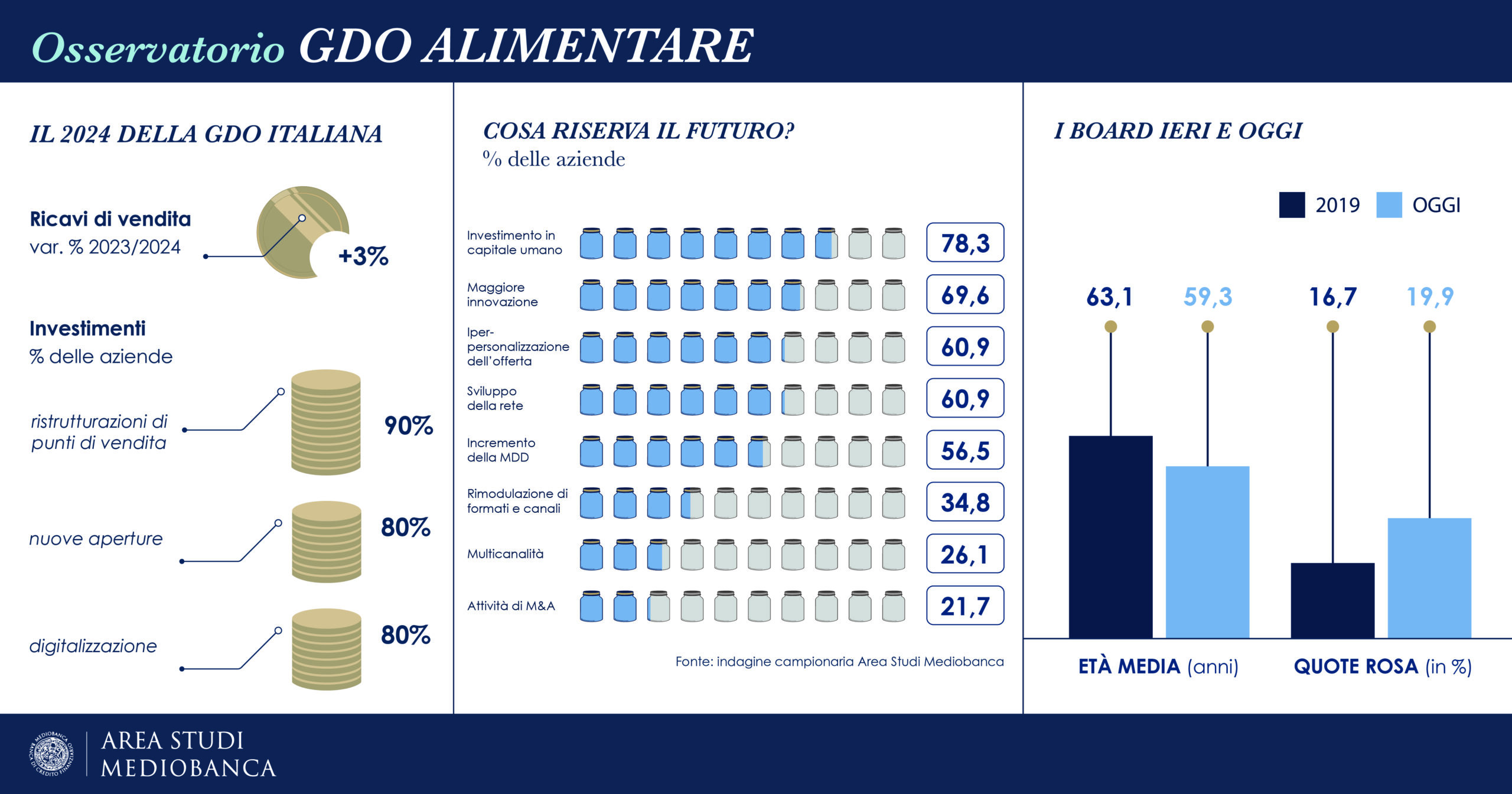

L’ultimo report dell’Osservatorio sulla gdo a prevalenza alimentare dell’Area Studi Mediobanca riporta i dati economico-patrimoniali di aziende nazionali e internazionali raccolti negli ultimi 5 anni. Una panoramica che offre una visione positiva, con una crescita del fatturato nel 2024 di 3 punti percentuali rispetto all’anno precedente e, soprattutto, una marginalità mai ottenuta dal 2019, oltre a una conseguente ripresa degli investimenti (+18,7% rispetto al 2022).

Per completare il quadro generale, da altre fonti apprendiamo che in tutti i canali di vendita della grande distribuzione organizzata le promozioni sono cresciute relativamente, solo 0,9 punti su base annua, mentre la variazione dei prezzi è più alta dell’inflazione dello 0,4% (“Lo stato del Largo consumo in Italia”, NielsenIq).

La fotografia del settore

Secondo il report, nel quinquennio in esame le vendite sono aumentate del 28%, con un tasso di crescita medio annuo del 6,4%. In particolare, nel biennio 2022-2023 le vendite sono cresciute di oltre 7 punti percentuali, un dato a cui però ha contribuito in buona parte l’aumento generalizzato dei prezzi.

Considerando i maggiori gruppi italiani della distribuzione organizzata a prevalenza alimentare, si registra nel 2023 un totale fatturato netto di 109,6 miliardi (iva esclusa). Sono generalmente migliorati gli indicatori di efficienza economico-finanziaria: ebit margin al 2,9% (2,5% la media del quinquennio) e roi al 7,4% (5,8%).

Agorà, ottiene la maggiore marginalità del settore (ebit margin 5% e roi 13,5%) e vendite che crescono a un tasso medio annuo composto (cagr) del 10,8%. Segue Selex (+8%) con ebit margin del 3,8% e roi all’11,6%. VéGé invece ottiene valori inferiori alla media (ebit margin 3% e roi 9,5%), con un fatturato medio annuo che, sempre dal 2019, cresce del +6,6%. Crai e Despar hanno i peggiori indicatori (ebit margin 1,4%) e Despar è fanalino di coda anche per roi (4,2%). Sempre nello stesso anno, a superare i 500 milioni di fatturato sono 26 aziende, mentre altre 21 hanno realizzato un giro d’affari tra i 200 e i 500 milioni di euro.

Non brillano per fatturato gli operatori a controllo straniero che nei 5 anni in esame registrano una crescita media annua del 4,3%, rispetto al 6,7% degli operatori italiani, con ebit margin 2023 all’1,3% (3,1% per gli operatori nazionali) e roi al 5% (7,6% quello degli italiani).

Geograficamente, l’indagine indica un’evidente crescita per le aziende del meridione d’Italia (+9% medio annuo), ben superiore a quella delle imprese del centro (+6,3%) e del nord-est (+6,2%) e soprattutto degli operatori del nord-ovest (+3,9%). Dati questi che indicano anche le differenze di costo della vita e conseguente disponibilità alla spesa delle aree nazionali.

In termini di utili cumulati tra il 2019 e il 2023, Eurospin e VéGé ottengono i risultati migliori con circa 1,3 milioni di euro. Per vendite, Pac 2000 A (gruppo Conad) è la maggiore cooperativa italiana (4,6 milioni di utile nel 2023), seguita da Coop Alleanza 3.0 (4,1 milioni), Conad Nord Ovest e Unicoop Firenze (entrambe a 3 milioni).

Escludendo le due cooperative Conad e Coop, in 5 anni la quota di mercato dei 7 maggiori gruppi della gdo è aumentata di 6,7 punti percentuali. Una crescita dovuta anche all’aumento delle basi associative, come nel caso di VéGé che risulta il gruppo che ha attratto il maggior numero di nuovi associati.

Il rapporto segnala anche una ripresa degli investimenti materiali: il 90% delle imprese nel 2023-2024 ha effettuato investimenti per la ristrutturazione dei punti di vendita esistenti, mentre l’80% ne ha aperto di nuovi.

Quali strategie per il futuro?

Anche se l’85% delle aziende della gdo alimentare ritiene di poter gestire le dinamiche demografiche e i conseguenti nuovi comportamenti di acquisto e consumo, le strategie ovviamente cambiano a seconda della dimensione delle realtà in esame.

I maggiori player continuano ad affrontare scenari sempre più competitivi: la riduzione del divario tra i ricavi dei discount (+9,2) e quello degli altri operatori (+7,3%) dimostra che la battaglia combattuta con prezzi e offerte promozionali è sempre quella a oggi più incisiva. Va però tenuto conto che la marginalità dei discount (ebit margin 4,8%, roi 16,5%) è ben più alta di quella degli altri operatori (ebit margin 2,3%, roi 5,9%).

Per i maggiori gruppi della gdo alimentare rimane quindi primario puntare ad attività e iniziative in grado di rafforzare la leadership del brand e soprattutto di rispondere alla crescente domanda di sostenibilità.

Dall’altro fronte, l’85,4 delle aziende della gdo italiana è in mano a singole famiglie, così come 3 membri su 4 dei cda sono parenti. In queste realtà l’età media dei soci è di 55 anni. Inoltre, il 60,5% delle società non cooperative sono in mano a un unico soggetto. L’età media dei board è di 59,3 anni e le donne, prevalentemente appartenenti alla famiglia proprietaria, occupano solo il 20% delle posizioni.

Queste realtà, ben radicate in ambito locale e con solide basi, devono gestire la rapida crescita ma anche pensare al passaggio generazionale. Anche se negli ultimi 5 anni l’età media dei board è diminuita di 3,8 anni e la rappresentanza femminile è cresciuta di 3,2 punti percentuali, è evidente che questi cambiamenti debbano ancora influire sulle strategie aziendali.

Rimanendo sul tema di genere, Selex e C3 hanno tra gli associati la quota rosa che supera il terzo dei membri complessivi. In crescita la componente femminile anche nei board di VéGé e di Crai.

Sia i maggiori player che le realtà locali si danno come obiettivi primari l’investimento sul capitale umano (75%) e sullo sviluppo tecnologico, soprattutto quello legati all’intelligenza artificiale generativa (70%). Seguendo le indicazioni di molte ricerche – alcune già commentate su questa testata – il 60% degli operatori della gdo a prevalenza alimentare intende investire sulla iper-personalizzazione dell’offerta e a espandere la propria rete di punti vendita.

Massima attenzione anche ai prodotti a marchio del distributore (mdd) che, pesando ormai quasi un terzo dell’intero mercato, rappresentano una certezza per oltre la metà delle aziende. Rimodulazione di formati e canali, multicanalità, fusioni e acquisizioni (m&a) sono considerate al momento leve meno strategiche.

Per top manager e imprenditori della gdo italiana sono primarie le tematiche esg

Come anticipato, i temi ambientali, sociali e di governance sono fondamentali per migliorare la reputazione, in termini di sostenibilità ed etica sociale, degli operatori del settore. A spingere oltre il 90% delle aziende in questa direzione è spesso la visione del top management e dell’imprenditore, oltre all’esigenza di adeguarsi alle normative.

Relativamente alle risorse umane, a fronte di forza lavoro femminile complessiva del 62,9%, le quote rosa calano al 21,6% tra i manager.

Le principali azioni intraprese negli ultimi anni in tema di sostenibilità sono state l’efficientamento energetico degli edifici (90,5% delle aziende), l’innovazione di prodotto (76,2%) e la supply chain (71,4%): questi impegni hanno portato nell’ultimo biennio ad un calo del 9,6% dell’intensità energetica, del 15,5% di quella carbonica e del 5,2% della produzione di rifiuti.

E all’estero?

L’indagine dell’Osservatorio di Area Studi Mediobanca conclude considerando i maggiori operatori internazionali, segnalando che nel 2023 i principali retailer hanno ottenuto un fatturato tra i quasi 600 miliardi di euro della statunitense Walmart e i 21 miliardi della canadese Empire, con un roi medio del 9,5% in crescita del 9,2% rispetto all’anno precedente.

Da segnalare il primato italiano di Esselunga in termini di vendite per metro quadro al netto di iva (mercato domestico) che, con quasi 16 milioni di euro, supera tutti i principali operatori internazionali.

Per concludere

Crescita di fatturato, margini ai massimi livelli e ripresa degli investimenti sono per la gdo segnali estremamente positivi, che permettono di guardare al futuro con un certo ottimismo, senza però distrarre l’attenzione dalla riduzione del divario con i discount, che è segno dei tempi.

Realtà prevalentemente familiari, età media dei board, quote rosa soprattutto manageriali e le tematiche esg, con particolare attenzione alla sostenibilità, sono i campi in cui si prevedono necessari cambiamenti.

Investimenti in capitale umano, sviluppo tecnologico, personalizzazione dell’offerta, aumento dei punti vendita, miglioramenti nella catena di approvvigionamento, sono invece i settori prioritari dove le imprese della gdo a prevalenza alimentare (ma non solo) dovranno continuare ad investire per poter competere sul mercato.